Bank memiliki mekanisme pelayanan sebagai alur untuk

melayani nasabah dalam berbagai macam layanan yang dimiliki oleh bank tersebut. Berkaitan juga dengan fungsinya sebagai lembaga penyalur dan penghimpun dana masyarakat. Bank harus dapat mengelola dana dari masyarakat yang memiliki kelebihan dana (source of fund) dan dapat menyalurkannya ke masyarakat yang membutuhkan (use of fund). Pada sistem akuntansi perbankan juga memiliki sisi asset dan liabilities seperti akuntansi pada umumnya. Pada sisi asset terdapat cash reserves, loan, securities, dan other asset. Apabila ada kegiatan terjadi di sisi ini maka akan ada pertambahan di debet dan pengurangan di sisi kredit. Sementara itu di sisi liabilities terdapat deposito, securities, dan capital. setiap kegiatan yang terjadi di sisi ini akan menambah kredit danpengurangan pada debet.

Disini saya juga akan menjelaskan sedikit tentang mekanisme beberapa pelayanan pada

bank.

Disini saya juga akan menjelaskan sedikit tentang mekanisme beberapa pelayanan pada

bank.

KLIRING

Kliring adalah cara penyelesaian hutang-piutang dengan

menggunakan surat berharga. Kliring ini bisa terjadi jika nasabah ingin

melakukan pertukaran dengan menggunakan uang giral. Pembayaran menggunakan uang

giral ini tidak dapat langsung dilakukan begitu saja, pada aplikasinya untuk melakukan

transaksi menggunakan uang giral ini harus melibatkan Bank Indonesia sebagai

perantara dan termasuk sebagai pembuat peraturan mengingat perannya sebagai

bank sentral. Dalam pelaksanaannya, untuk dapat melakukan proses kliring ini

setiap bank harus memiliki simpanan giro masing-masing di Bank Indonesia, dan

untuk jumlahnya ada peraturan tentang Giro Wajib Minimum (GWM). GWM ini adalah

batas minimum sebuah bank harus melakukan simpanan giro mereka untuk dapat

melakukan kliring. Jumlah GWM adalah

sebesar 8% dari total jumlah uang simpanan pihak ketiga di bank tersebut.

Berikut akan saya berikan contoh kasus untuk

mengilustrasikan bagaimana mekanisme kliring.

Kasus 1 :

Edward, nasabah dari bank Siti membeli furniture sebesar 50

juta rupiah kepada bella yang merupakan nasabah dari bank karman. Edward

melakukan pembayaran dengan menggunakan cek. Karena terdapat perbedaan bank

diantara mereka, maka untuk transaksi mereka akan menggunakan proses kliring.

Proses kliring yang dilakukan antar bank siti dan bank

karman in diperantarai oleh Bank Indonesia. Untuk dapat melakukan proses

kliring ini kedua bank harus memiliki simpanan Giro di Bank Indonesia, yang

jumlah minimumnya telah ditentukan yaitu sebesar 8% dari jumlah simpanan

deposit nasabah di bank tersebut. Proses transfer antar kedua bank ini akan

diselesaikan dengan transfer antar rekening Koran.

Edward akan memberikan cek kepada Bella. Bella akan

mencairkan cek di bank karman, maka bank karman akan mengirimkan NDK (nota

debet keluar) ke BI. Lalu BI mengirimkan Nota Debet Masuk (NDM) ke bank siti.

Maka setelah itu uang pada tabungan Edward di bank siti akan berkurang seiring

denga bella yang memperoleh tambahan uang pada tabungannya di bank karman.

Pencatatannya:

·

Bank Siti :

Debet giro Edward

Kredit r/k pada BI

·

Bank Karman :

Debet r/k pada BI

Kredit tabungan bella

·

Bank Indonesia :

Debet r/k bank siti

Kredit r/k bank karman

Jika pada kasus ini ditemukan bahwa uang Edward di tabungannya tidak

mencukupi untuk membayar cek ini , maka aka nada yang bernama Tolakan Kliring. Tolakan Kliring

disampaikan lewat surat yang biasanya hadir pada sore hari setelah di pagi hari

surat permohonan kliring ini dikirimkan. Jika seorang nasabah tekena tolakan

kliring ini maka orang tersebut berpotensi di blacklist dari kegiatan

kliring ini. Tolakan kliring juga menyebabkan berubahnya pencatatan yang

berubah. Perubahannya adalah dengan membalik posisi pencatatan di atas,

sehingga hasilnya menjadi :

Pencatatannya:

·

Bank Siti :

Kredit giro Edward

Debet r/k pada BI

·

Bank Karman :

Kredit r/k pada BI

Debet tabungan bella

·

Bank Indonesia :

Kredit r/k bank siti

Debet r/k bank karman

Kasus 2 :

Bella ingin memberikan hadiah kepada Edward yaitu dengan

mengirimkannya uang sebesar 100 juta rupiah. Lagi lagi transaksi mereka akan

menggunakan proses kliring.

Bella mengirimkan uang kepada Edward sejumlah 100 juta

rupiah. Bank karman akan mengirimkan Nota Kredit Keluar (NKK) kepada BI. Lalu

BI mengirimkan Nota Kebet Masuk (NKM) ke bank siti. Maka setelah itu uang pada

tabungan Belladi bank karman akan berkurang seiring denga bertambahnya uang

pada saldo tabungan Edward.

Pencatatannya:

·

Bank Siti :

Debet r/k pada BI

Kredit Giro Edward

·

Bank Karman :

Debet tabungan Bella

Kredit r/k pada BI

·

Bank Indonesia :

Debet r/k bank karman

Kredit r/k bank siti

Dalam

mekanisme kegiatan deposit bank yang terdiri dari tabungan, depsito berjangka,

dan giro, ketiga komponen ini dianggap sebagai suatu kewajiban karena

sesungguhnya bank memiliki kewajiban untuk mengembalikan dana tersebut ke

nasabahnya. Itulah kenapa rekening-rekening ini ditempatkan di sisi liability

oleh bank. Bank ini juga melakukan pinbuk

atau kegiatan pindah buku. Pinbuk

ini sendiri dibagi menjadi dua yaitu pinbuk

debet dan pinbuk kredit.

Misalnya

contoh kasus pada pemindah bukuan dari saldo deposito berjangka ke rekening

tabungan. Bagi rekening deposito berjangka itu adalah pinbuk debet dikarenakan

dananya berkurang di debet, sementara bagi rekening tabungan itu adalah pinbuk

kredit dikarenakan adanya pertambahan dana ke rekening tabungannya.

Dalam

cerita transaksi kliring ini tadi telah disebutkan bahwa adanya GWM. Nah dari

patokan GWM ini dikenal lah adanya kalah dan menang kliring. Kalah atau menang

ini adalah kelebihan atu kekurangan jumlah giro sebuah bank yang disimpan di

BI. Jumlahnya ini dihitung berdasarkan patokan jenis surat / nota kliring pada

suatu bank ini jumlah akhirnya + atau – sesuai dengan peraturan bagaimana surat

tersebut berpengaruh pada saldo di BI. Berikut adalah peraturan surat kliring

terhadap nilai saldo di BI :

Contoh

penghitungan komposisi simpanan kliring pada BI :

Misalkan

bank siti memiliki nilai deposit sebesar 100 juta, maka GWM untuk bank siti

adalah sebesar 8 juta, bank siti melakukan simpanan giro pada BI sejumlah 8

juta saja sesuai dengan GWM. Lalu ada bank

karman yang memiliki jumlah deposit 200 juta dan berarti jumlah GWMnya 16 juta,

bank ini memilih untuk melakukan simpanan giro sebesar 20 juta pada BI,

melampaui GWMnya. Berarti bank karman ini memiliki 16 juta LRR (Legal Reserve Requirement) sebagai GWM wajib dan 4 juta

ER (Excess Reserves) sebagai kelebihan simpanan yang bisa

digunakan untuk berjaga-jaga. Nah suatu saat bank siti mengalami kalah

kliring sebesar 2 juta, maka skemanya seperti dibawah ini.

Bank

siti mengalami kalah kliring sebesar 2 juta, nah jika saldo simpanan kliringnya

dijumlahkan maka hasilnya hanya 6 juta yang berarti kurang dari GWM. Untuk itu

bank siti harus membayar dulu hutang simpanan gironya yg sebesar 2 juta minimal

itu sampai memenuhi GWM untuk dapat melakukan transaksi giro lagi. Karena jika

jumlah simpanan giro suatu bank dibawah GWM maka bank tersebut tidak akan bisa

melakukan transaksi dengan menggunakan giro lagi sampai jumlah GWMnya

terpenuhi. Tetapi pembayaran kekurangan ini tidak dapat dilakukan dengan

langsung menyetorkan uang sejumlah 2 juta kepada bank Indonesia. Bank siti

harus mencari teman bank lainnya yang memiliki ER untuk dipinjam guna menutupi

kekurangan GWMnya kepada bank. Maka dalam kasus ini pergilah bank siti ke bank

karman dan meminta pertolongan pinjaman ER. Nanti bank siti harus membayar

cicilan + Bunga kepada bank karman. Proses ini disebur dengan Call Money yaitu dimana bank yang memiliki kekalahan kliring harus meminjam kemenangan kliring bank lain karena untuk menutupinya tidak dapat langsung menyetorkan uang ke Bank Indonesia.

Nah

disinilah gunanya para pekerja pekerja di bank yang harus dapat menganalisis

dengan cepat dan tepat tentang berapa jumlah simpanan giro yang harus di

titipkan pada BI. Dalam prakteknya di Indonesia masih ada beberapa bank yang

daya analisisnya buruk dan akhirnya bank tersebut terus –terusan mengalami

kalah kliring yang menyebabkan dia harus meminjam simpanan giro terus dan sudah

sampai terlalu banyak dimana bank tersebut sudah tidak mampu membayar dan

kepercayaan bank lain pun sudah tidak ada untuk memberikan simpanan giro kepada

bank tersebut, maka bank tersebut akan segera menghadapi likuidasi dikarenakan

tingkat likuiditas perusahaannya yang buruk.

Kliring Luar Negeri

Kliring juga dapat terjadi antara

dua negara. Misalnya untuk kasus dengan gambar dibawah ini.

Atun di Saudi ingin mengirimkan uang kepada Joko di Indonesia,

maka Atun harus mencari bank di Saudi yang memiliki correspondent (hubungan)

dengan bank di Indonesia. Ditemukanlah misalnya bank of Saudi yang memiliki

correspondent dengan bank BNI. Setelah ditemukan bank ini, ada 2 cara yang

dapat dilakukan, yaitu:

- Bank draft : Atun akan memberikan uang ke bank of Saudi dan mengatakan bahwa ia ingin mengirim uang ini kepada Joko di Indonesia, maka Atun akan diberikan sebuah surat yang harus dikirimkan kepada Joko, dimana dengan surat itu Joko dapat menebusnya di Bank BNI terdekat untuk mencairkan uangnya.

- Payment order : disini Atun sebagai nasabah dari bank of Saudi akan mengajukan permohonan transfer, lalu bank of Saudi akan melakukan kliring dengan bank BNI dimana Joko terdaftar sebagai nasabah disana, lalu Joko akan dapat mengambil uang pemberian Atun ini di Indonesia.

TRANSFER

Transfer

adalah jasa bank untuk pengiriman dana, baik itu ke sesame bank atau ke bank

lain, di daerah yang sama atau dengan daerah yang berbeda atas permintaan

nasabahnya. Pada transfer disini akan dijelaskan mekanisme dari dua macam

transfer antar daerah.

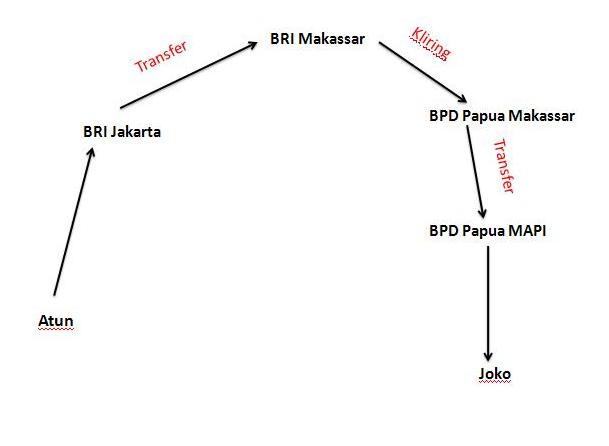

Transfer Antar Daerah #1

Pada

kasus dari gambar diatas ini adalah Atun yang merupakan nasabah dari bank BRI

Jakarta ingin mengirimkan uang kepada Joko yang merupakan nasabah dari bank BPD

Papua. Maka agar uang tersebut dapat sampai ke tangan Joko harus dilalui

berbagai tahapan terlebih dahulu. Karena BPD Papua tidak memiliki cabang di

Jakarta maka BRI mencari kota dimana disana terdapat cabang dari BPD Papua dan

juga cabang dari bank BRI itu sendiri. Contohnya misalnya di kota Makassar. Untuk

dapat sampai uang tersebut maka BRI Jakarta

harus mentransfer uang kepada BRI Makassar dan setelah itu BRI Makassar akan

melakukan kliring dengan BPD Papua di Makassar melalui perantara BI agar dana

itu bias sampai di BPD Papua cabang Makassar yang selanjutnya uang tersebut

akan di transfer kepada BPD papua agar bias sampai ke tangan Joko.

Pencatatannya :

Transfer Antar Daerah #2

Cara penghitungannya :

Cara penghitungannya :

Penambahan biaya administrasi dilakukan di akhir setelah penghitungan bunga selesai.

Pencatatannya :

·

Bank BRI Jakarta :

Debet tabungan atun

Kredit Rekening Antar Kantor (RAK)

·

Bank BRI Makassar :

Debet RAK

Kredit r/k pada BI

· BPD Papua Makassar :

Debet r/k pada BI

Kredit RAK

·

BPD Papua :

Debet RAK

Kredit giro jokoTransfer Antar Daerah #2

Pada

kasus dari gambar diatas ini adalah Atun yang merupakan nasabah dari bank Niaga

Jakarta ingin mengirimkan uang kepada Joko yang merupakan nasabah dari bank BPD

Papua. Maka agar uang tersebut dapat sampai ke tangan Joko harus dilalui

berbagai tahapan terlebih dahulu. Pada kasus ini bank Niaga tidak memiliki

cabang di tempat yang sama dengan BPD Papua, karena itu bank Niaga mencari bank

lain yang memiliki cabang di tempat yang sama dengan BPD Papua, nah

ditemukanlah bank BRI. Sebetulnya tahapannya dengan kasus sebelumnya adalah

sama, hanya saja di kasus ini sebelum terjadi transfer antara bank BRI Jakarta dan

BRI Makassar terjadi dulu kliring antara bank Niaga Jakarta kepada bank BRI Jakarta.

Lalu yang lain berlangsung sama kemudian. Untuk pencatatannya pun sudah dapat terlihat di gambar di atas.

Kliring Luar Negeri

Kliring juga dapat terjadi antara

dua negara. Misalnya untuk kasus dengan gambar dibawah ini.

Atun di Saudi ingin mengirimkan uang kepada Joko di Indonesia,

maka Atun harus mencari bank di Saudi yang memiliki correspondent (hubungan)

dengan bank di Indonesia. Ditemukanlah misalnya bank of Saudi yang memiliki

correspondent dengan bank BNI. Setelah ditemukan bank ini, ada 2 cara yang

dapat dilakukan, yaitu:

1.

Bank draft

: Atun akan memberikan uang ke bank of Saudi dan mengatakan bahwa ia ingin

mengirim uang ini kepada Joko di Indonesia, maka Atun akan diberikan sebuah

surat yang harus dikirimkan kepada Joko, dimana dengan surat itu Joko dapat

menebusnya di Bank BNI terdekat untuk mencairkan uangnya.

2. Payment order : disini Atun sebagai

nasabah dari bank of Saudi akan mengajukan permohonan transfer, lalu bank of Saudi

akan melakukan kliring dengan bank BNI dimana Joko terdaftar sebagai nasabah

disana, lalu Joko akan dapat mengambil uang pemberian Atun ini di Indonesia.

PORTOFOLIO KEUANGAN

Portofolio keuangan ini bertugas untuk menunjukkan bagaimana

neraca bank memperlihatkan posisi keuangan Bank baik dari segi sumber dana Bank

( Resource of Fund ) ataupun dari segi penggunaan dana ( Use of Fund ) . Dari

sisi assets neraca Bank terdapat cash reserves yang terdiri dari kas dan

rekening koran pada BI , cash reserves merupakan penentu likuidasi suatu bank ,

jika suatu bank mempunyai masalah terhadap cash reserves maka bank tersebut

juga mempunyai ancama untuk dilikuidasi. Lalu loan atau pinjaman dari bank

kepada masyarakat, ini adalah cash outflow terbesar. Dana loan ini berasal dari

deposit yang merupakan kumpulan dana dari nasabah atau pihak ketiga. Dana loan

harus memenuhi syarat seperti gambar dibawah ini.

Selain itu bank juga memiliki KUK (Kredit Usaha Rakyat)/ KIK

yang berjumlah seminimalnya 20% dari

jumlah loan.

Dari sini dapat dijelaskan bahwa loan tentu saja melibatkan

deposit dan capital, yang dengan keadaan ini bisa memungkinkan bank untuk

menjadi penambah nilai modal atau money multipier sebesar 10% dan bank juga

harus menerapkan prinsip kehati-hatian karena ada dana loan yang berasal dari

capital. Semakin tinggi nilai deposit maka tentu nilai modal akan semakin

tinggi.

Untuk securities, kepada securities di sisi asset transaksi

di dalamnya itu adalah pembelian surat berharga, obligasi, dll. Intinya dia

bertugas menyalurkan dana yang telah dihimpun. Sementara pada securities di

sisi liabilities securitas seperti obligasi, saham, dll ini adalah yang harus

dijual kepada masyarakat untuk menghimpun dana.

METODE PERHITUNGAN

BUNGA TABUNGAN

Pada setiap akhir periode seorang nasabah pasti mendapatkan

bunga dari tabungan yang dimilikinya. Bunga atau tambahan dana ini akan

terakumulasi secara otomatis kedalam jumlah rekening tabungannya. Dan untuk

setiap pertambahan dana yang disebabkan oleh bunga ini akan terakumulasi juga

dengan dana aslinya dan menjadi saldo awal di awal bulan selanjutnya. Rumus untuk

perhitungan bunga tersebut adalah :

Contoh ilustrasi adalah misalnya

Atun yang memiliki rekening di bank siti dan berikut adalah :

Metode penghitungan bunga pada bulan mei ini bisa dengan

tiga cara, yaitu :

1.

Metode saldo terendah : perhitungan bunga dengan

menggunakan saldo terendah selama bulan berjalan.

2.

Metode saldo rata-rata : perhitungan bunganya

didasarkan pada saldo rata-rata nasabah dalam bulan berjalan. Sehingga saldo

memang harus dihitung terlebih dahulu rata-rata hariannya.

3.

Metode saldo harian : disini bunga tabungan

dihitung dengan menjumlahkan perhitungan bunga setiap hari.

METODE PERHITUNGAN

BUNGA KREDIT

Penghitungan bunga kredit dapat dilakukan dengan 2 cara:

- Flat (pembayaran cicilan sama per bulan): bunga flat ini kebanyakan digunakan pada hutang jangka panjang, investasi, dan leasing jangka panjang. Misalnya jika atun meminjam 10 juta ke bank dengan bunga 10% untuk tiga tahun, maka cicilan perbulan yang harus dibayarnya adalah :

- Annuitas (pembayaran cicilan berbeda tiap bulan): bunga metode ini biasanya digunakan oleh credit card. Contohnya adalah kredit atun seperti dibawah ini:

Penambahan biaya administrasi dilakukan di akhir setelah penghitungan bunga selesai.

{kind=link}